-

行车追尾,停车磕路,转弯撞柱,倒车撞树。自打买了车,磕磕碰碰不可避免,商业险和交强险,每年都是一笔不小的开支。1 月初,银保监会又对商业车险自主定价系数的浮动范围进行了调整,实际上今年的车险会有多少变化?保费真的会降还是增加?风头正劲的新能源车主会不会要付更多保费?

今年车险再迎变革

2022 年最后一个工作日,中国银保监会发布《关于扩大商业车险自主定价系数浮动范围等有关事项的通知》,意味着自 2020 年 9 月 19 日起实施的车险综合改革,迎来了新的变化。

这次车型变化主要是:

明确商业车险各大保险公司的自主定价系数的浮动范围由原来的 [ 0.65 到 1.35 ] 扩大到 [ 0.5 到 1.5 ] 。

中国银保监会还规定,各地银保监局和保险主体公司不晚于 2023 年 6 月 1 日开始执行。

简单的说:保险公司拥有更大定价权

本次调整自主定价系数和驾驶员的驾驶习惯没有直接联系,属于保险公司对车型和用途,进行保费调整范畴。

说白话就是:

从今年 6 月 1 日开始,车险公司可以根据自己的意愿卖给车主更便宜的车险,也可以卖更贵的车险,并且这部分的涨跌和车主之前的出险记录没有任何关系。

商业车险保费定价公式如下:

基准保费 × ncd 系数 × 自主定价系数

此次自主定价系数进行调整,理论上相同情况下,车险保费最低一档可降价 23%,最高一档涨价 11%。

基准保费:由车辆价格、零整比系数等多种因素决定,一般十多万的家用车基准保费在 3000 元左右。

NCD 系数:为无赔款优待系数,即根据被保险人连续投保年限、出险次数,确定 ncd 系数值,从而影响车辆投保的费用。通常情况下,日常讨论的出险次数影响保费,都是通过该系数影响商业险报价。有出险数据显示,近几年从 0.4 到 2 浮动。

自主定价系数:保险公司在一定范围内自主设置的商业险折扣系数。

如果说此前各家保险公司设置得差不多,在新的监管框架下,不同的保险公司在收费上就有了更大的自主性。针对本身风险数据较好、整体出险率较低的车辆,保险公司可将其定价系数可以打得更低,来增强客户黏性。针对高风险车辆,如营运车辆,保险公司可以通过提高自主定价系数来平衡风险,而非拒保。

个人车主想省钱很难

有网友盯着保费最低一档可降 23% 不放,认为车险保费可能下跌。但先说结论:对于家庭用车的个人车主,尤其是新能源车车主而言,2023 年想在车险领域省钱,还是有些困难的。

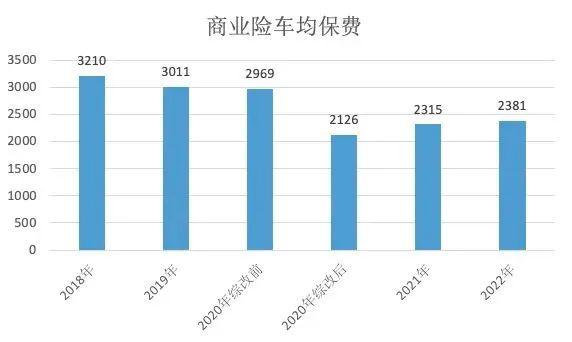

在此次车险改革前,2018 年到 2020 年,整体车险价格从 3210 元 / 辆下降到 2381 元 / 辆,下跌了 28%,已超许多保险公司可承受的盈亏平衡底线。

表格数据来源于网络

即使本次系数的调整为保险公司释放了下限,扩大了潜在降价的空间,但保险公司鉴于行业前景太多不确定性,短期内在市场上还是以原来价格为主,只有个别车型和企业会获得 0.65 以下报价,对广大车主的影响不大。

这里我们要强调,新能源车险是否会参与本次政策调整,目前还没有明确说法,各大保险公司对于新能源车险尚未形成统一的看法。

主要的难点在于,新能源汽车的商用车比例远远高于传统燃油车,车险赔付率大大高于燃油车,许多保险公司已经将自主定价系数设点在原本的最高点 1.35,仍旧无法实现盈利,可以这样说,商业车险在新能源汽车方面,涨价增加营收的需求远远大于降价拓展市场需求。

保险公司涨价动力强劲

与广大车主盯着车险最低一档不同,保险公司盯上的最高一档,从 1.35 提高到 1.5。2023 年,我们并不觉得保险公司们有太多的让利空间,反而有更强劲的涨价需求。

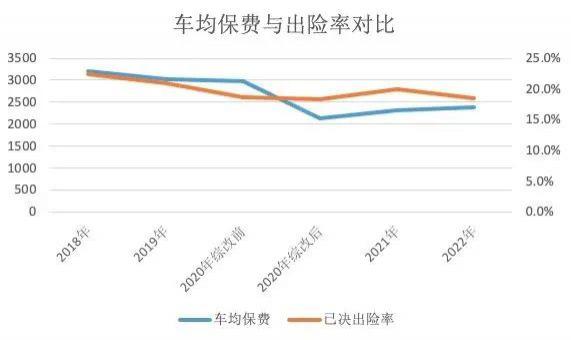

保险公司的利润在于车险保费和出险率之间的 " 剪刀差 "。对于保险公司来说,最希望见到的局面是:高保费,低出险率。这样,他们才有足够的利润,之前分析 2018 年到 2020 年车险改革前,车险费用的降低诱因主要在出险率逐年降低,为车险价格下调提供了基础。

但是,由于 2020 年车险改革后,降价用力过猛和市场上更多的年轻车主,使得出险率增加,直接导致保费和出险率的倒挂,不少大型保险公司都抱怨车险入不敷出。

面对日益走高的赔偿价格,功能越来越多、电子元器件越发复杂、且保有量越来越多的新能源车,保险公司在 2023 年在车险定价方面会越发谨慎,来面对市场的变化。

写在最后

说了这么多,针对此次车险改革,对非营运车私家车车主而言,最多可以在不同保险公司之间比较价格,至于其他,多思无益,不如好好挣钱。

展开查看所有+相关教程

展开查看所有+相关教程- 最新

- 热门

其他人还在搜猜你喜欢的 汽车